威龙实际控制人违规担保一案迎来阶段性进展

备受行业关注的ST威龙实际控制人王珍海违规担保一案终于有了阶段性的进展。

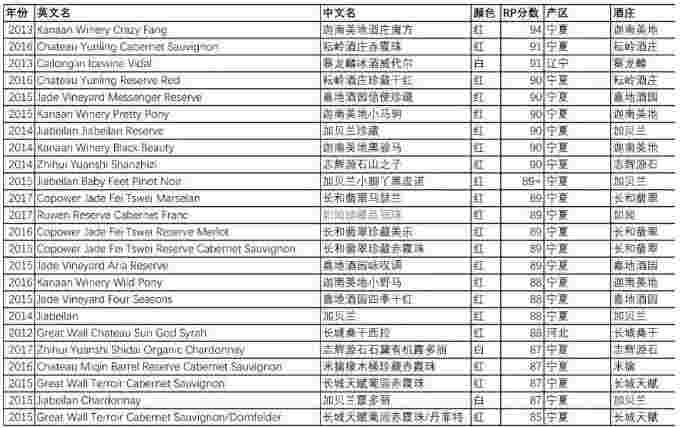

图片来源于:酒业家

6月11日,ST威龙发布公告称,收到法院裁定,将拍卖、变卖实控人王珍海持有的公司股票1.36亿股。本次拍卖的股票数量占王珍海持有公司股份的86.31%,占公司总股本的40.8%。本次司法拍卖若成功实施,该事项将导致公司控制权发生变更。

在此前发布的2019年报及今年一季度报显示,ST威龙2019年实现营收6.67亿元,同比下滑15.32%;净亏损2586.51万元,是上市以来的首次亏损。2020年第一季度实现营收1.10亿元,同比下滑48.88%,净亏损3792.41万元。

大量股票被质押以及面临实际控制人变更的可能,加上产品在市场上节节败退,ST威龙正面临自己的至暗时刻。

实控人违规质押股票

严重影响企业经营

ST威龙实际控制人王珍海陷入纠纷已久,在被媒体报道之后,该公司曾多次表示该事件不会影响正常经营。然而事实并非如此。

今年4月份ST威龙2019年年报发布时,就有审计机构指出,其持续经营能力存“重大不确定性”,不排除大股东变更的可能性。也有业内人士认为实控人违规对外担保成为ST威龙亏损的重要原因。

时隔不到两月,机构的预测成真,大股东变更几成定局。

上市仅仅4年时间,ST威龙从曾经的无限风光如何迅速走向衰落的?

其实这样的局面只是此前多个事件积累的结果,一切都始于债务。

ST威龙控股股东王珍海、威龙股份、威龙集团和威龙房地产等,曾经分别为龙口市兴龙合作社、山东龙口酿酒、龙口市东益酒类销售公司在烟台银行龙口支行的借款做出了连带担保。

除了以上的担保,威龙股份还存在4笔担保行为,这4笔担保借款一共有2.5亿元,担保对象及金额分别为:兴龙合作社1亿元、酿酒公司1.3亿元、东益销售0.17亿元。

由于担保的这些企业存在重大履约风险,所以烟台银行龙口支行等把ST威龙以及王珍海告上了法庭。

2019年10月7日,山东龙口农村商业银行申请对王珍海所持有的ST威龙股份进行司法冻结,包括1178.3万股无限售流通股和306.5万股限售流通股,冻结时间是两年,而冻结原因是金融借款合同纠纷。

2019年10月14日,何平因为民间借贷纠纷,申请对王珍海所持有的ST威龙股份进行冻结,江苏省镇江市中级人民法院对此进行了执行,包括无限售流通股1.36亿股和限售流通股1.26万股。彼时,王珍海持有的47.23%ST威龙已经被全部冻结。

2019年10月16日和18日,农业银行天水分行和烟台银行龙口支行也对王珍海的股份进行了司法冻结。

2019年10月24日,王海珍再次因为民事借款纠纷,名下的3处房产和3宗土地也被法院查封。

此次江苏省镇江市中级人民法院的《执行裁定书》,就王珍海与何平借款合同纠纷一案,作出如下执行裁定:拍卖、变卖王珍海持有的ST威龙股票135748814股。所涉及股票占王珍海持有ST威龙股份的86.31%,占ST威龙总股本的40.80%。

公开资料显示,截至3月31日,王珍海为ST威龙第一大股东,占股47.27%。截至6月5日,ST威龙股票质押比列为48.67%,质押笔数为31笔,其中绝大部分为王珍海所质押。

由此带来的影响是一系列的,ST威龙在年报中表示,自2019年第四季度以来,受控股股东违规担保事件以及公司被实施其他风险警示(ST)影响,销售收入大幅下滑。同时公司其他融资渠道受限,用于经营活动的资金紧张。为保证正常的生产经营和基本的资金需求,暂时未能归还上述贷款,导致逾期。

审计机构称,上述不利因素对ST威龙的声誉和经营造成了一定影响,导致银行减少了借款授信额度,继而出现了债务到期不能如期偿付的情况。

中国葡萄酒协会联盟轮值主席席康表示,王珍海的违约以及可能发生的实际控制人变更将极大的影响经销商的信心。

业内人士认为,ST威龙陷入今天这个局面的有两点原因,一是上市以后不思进取导致产品研发落后;二是市场开拓不作为。

产品落后

市场失守

在行业竞争中,ST威龙选择了差异化之路,主打有机葡萄酒。

这样的选择曾让ST威龙迅速占领消费者心智,获得不错的市场反响。“品有机,选威龙”——威龙有机葡萄酒广告曾经霸占过各大卫视,在当时火热的葡萄酒行业中迅速提升了知名度,并于2016年成功登陆资本市场。

然而好景不长,如今已经很少见到威龙品牌广告,甚至产品也很难在市场上见到

面对进口葡萄酒以及其他国产精品葡萄酒的竞争,ST威龙似乎办法不多,主动调整战略的积极性不高。

从产品来看,2019年ST威龙有机葡萄酒实现营收4.06亿元,同比下滑12.64%;传统葡萄酒干型酒营收2.12亿元,同比下滑24.53%;传统葡萄酒甜型酒营收为831.80万元,下滑23.95%;传统葡萄酒汽泡酒营收大跌42.74%至75.59万元。其中2019年第四季度下滑幅度更大,有机葡萄酒、传统葡萄酒干型酒、传统葡萄酒甜型酒、传统葡萄酒汽泡酒、葡萄蒸馏酒营收分别下降12.64%、24.53%、23.95%、42.74%、27.51%。

此外,ST威龙近年来并没有推出令市场满意的新品,导致其市场音量快速被新崛起的品牌和产品所覆盖。

ST威龙在年报中表示,2020年将聚焦产品、聚焦区域、聚焦终端,主推威龙国际酒庄系列产品、威龙玛瑟兰有机系列产品、威龙澳洲有机系列产品,实施进口酒全面招商,寻找新增长点。

业内人士指出,ST威龙主推的这些产品除了有机系列以外,其它都并不成熟,市场反响一般。

ST威龙曾高调宣布布局澳洲葡萄酒产业,于2016年启动“品牌国际化,基地全球化”战略,宣布在澳大利亚整合收购多家优良葡萄庄园,建设自有葡萄基地。如今澳大利亚的这些投资项目已经宣布延期。

事实上ST威龙2019年的进口葡萄酒业务实现营收365.64万元,几乎可以忽略不计。

相比海外投资延期,国内市场的失守则是更为致命的。

知情人士向酒业家透露,ST威龙现在最大的问题是核心业务受阻与核心市场失守:“威龙的基本盘在浙江,但是浙江市场每年都在下滑,而且丝毫没有止跌的迹象。此外其所在的山东本土市场也没能发挥根据地市场的作用,其产品在当地市场存在感越来越弱。”

从威龙发布的数据即可证实上述人士的判断。

2019年三季度ST威龙在浙中、浙西、浙东三大主要销售区域营收分别下降9.93%、4.45%、9.18%

2019年四季度ST威龙在浙中、浙西、浙东三大主要销售区域营收分别下降19.37%、14.26%、17.45%。

2019年ST威龙在浙中、浙西、浙东三大主要销售区域分别实现营收1.68亿元、1.46亿元、1.22亿元。而2018年这三大区域的营收分别为2.04亿元、1.71亿元、1.51亿元。

各种不利因素叠加,注定ST威龙今年比以往任何时候都要艰难。

ST威龙表示,预计2020年上半年营业收入将出现下降,累计净利润将出现亏损。